球速体育(西安)有限公司 - 高品质宠物用品研发与制造领航者

029--86691299

029--86691299

球速体育(西安)有限公司 - 高品质宠物用品研发与制造领航者

029--86691299

在“悦己经济”与“情感消费”崛起的宏观背景下,“毛孩子”成为越来越多中国家庭新成员,“它经济”正以惊人的速度崛起。

背后的驱动因素是什么?谁在为“毛孩子”买单?未来宠物经济将如何演绎?近日,毕马威发布的《2025年中国宠物行业市场报告——“它经济”的消费升级与市场洞察》报告,对此进行了深入探讨。

报告揭示,宠物经济崛起的背后,是深刻的社会变迁、消费升级与科技赋能的共同作用。

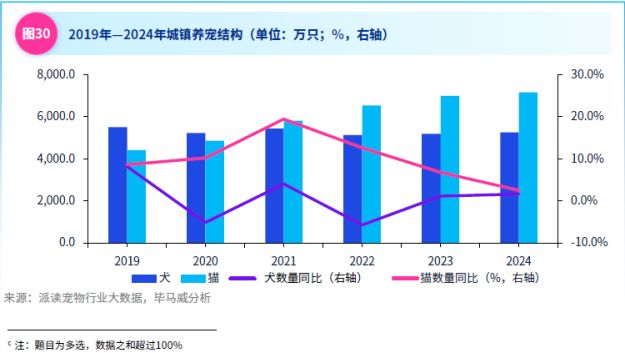

数据显示,截至2024年,我国城镇犬猫数量达到1.2亿只,其中猫主人数量已达4088万人,平均每名“铲屎官”需照料两只猫咪。

“毛孩子”数量不断上升的同时,它们在人类生活中的地位也在发生变化,从传统的“工具性动物”不断发展为如今“家庭成员”。这背后,情感价值驱动是最直接的原因,而情感价值背后,是社会结构的变化。

在快节奏、高压力的现代社会,人们对宠物的功能性需求逐渐减弱,取而代之的是人们对精神陪伴和情感交流的渴望。宠物成为很多人排解孤独、缓解压力的重要伙伴。宠物的简单行为模式和无条件的忠诚,为现代人提供了一种纯粹的情感交流方式。特别是在孤独或焦虑时,宠物的存在能够带来一种难以言喻的安慰感。 研究表明,与宠物相处可以显著降低人的压力水平,改善心理健康状态。

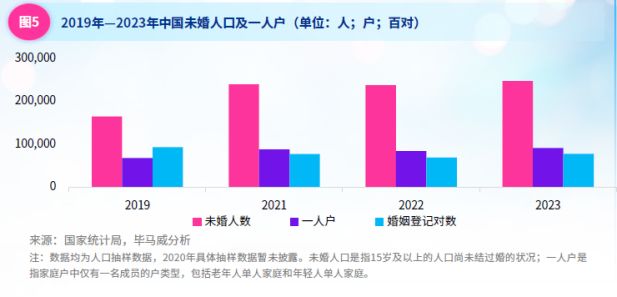

单身经济(一人户数量增长)、老龄化(60岁以上人口超3.1亿)、少子化(2023年出生率创新低)等因素,共同催生了庞大的情感陪伴需求,宠物在某种程度上填补了家庭情感需求的空白。

一是居民消费水平提高,当居民的物质生活需求得到满足后,精神层面的需求便随之增加。

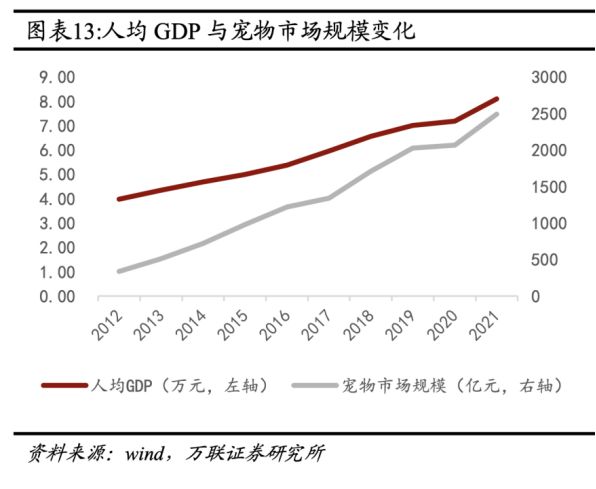

根据发达国家的经验,宠物行业的发展与人均GDP存在正向的关系。中国农业大学的资料显示 ,当一个国家的人均 GDP 达到 3000–8000 美元后,宠物产业将会迎来快速发展。2015 年,中国人均 GDP 超过 8000 美元,2019 年,人均 GDP 突破一万美元,这表明中国的宠物产业已经具有快速发展的潜力。

二是城镇化进程加快,为宠物市场的发展注入动力。特别是三线城市,相较于一二线城市,三线及以下城市的宠物市场仍处于发展初期,有更大增长空间和潜力。

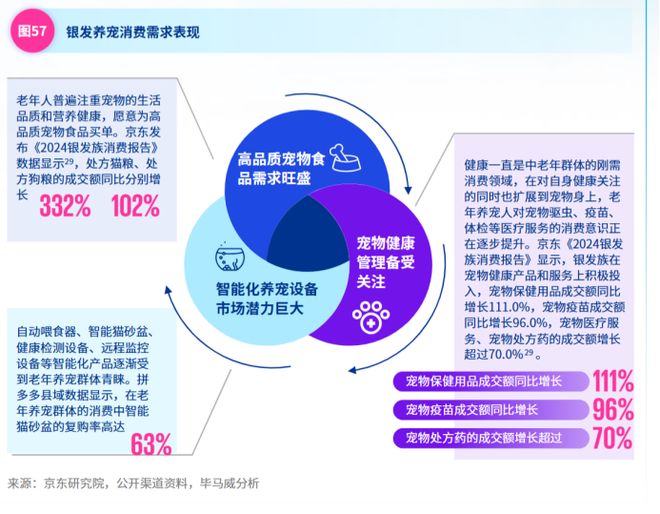

截至2024年,全国60周岁及以上老龄人口已达3.1亿,已步入“中度老龄化”阶段;与此同时,在“育儿式养宠”理念的引领下,老年群体对宠物的态度已从传统的“看家护院”转向将其视为家庭成员。这种观念的转变促使他们在宠物食品、服饰上投入更多,开始追求更高品质的宠物养护体验。

四是单身经济的持续升温为宠物行业带来了新的增长机遇。在人口出生率持续低位运行的背景下,宠物正逐渐成为家庭生活的重要组成部分。

五是家庭人口结构的多样化推升宠物需求。尤其在已婚未育和丁克家庭中,宠物不仅承担着陪伴角色,更在某种程度上填补了家庭情感需求的空白,成为维系家庭情感的重要纽带。

从消费群体来看,当前宠物市场的主力消费群体主要由90后和00后构成。截至2024年,90后和00后合计占据67.7%的市场份额。他们学历高(大专及以上占比92.5%)、高收入群体增多,更加注重宠物的生活质量与个性化需求,愿意在宠物周边消费,例如服装、美容、IP联名等上投入更多资金,从而推动宠物消费观念不断升级。

越来越多的老年人视宠物为重要的精神寄托和“孩子”,在宠物食品、健康管理上投入意愿强。数据显示,银发族在宠物处方粮、保健品、疫苗上的消费增长迅猛(部分品类增幅超100%)。

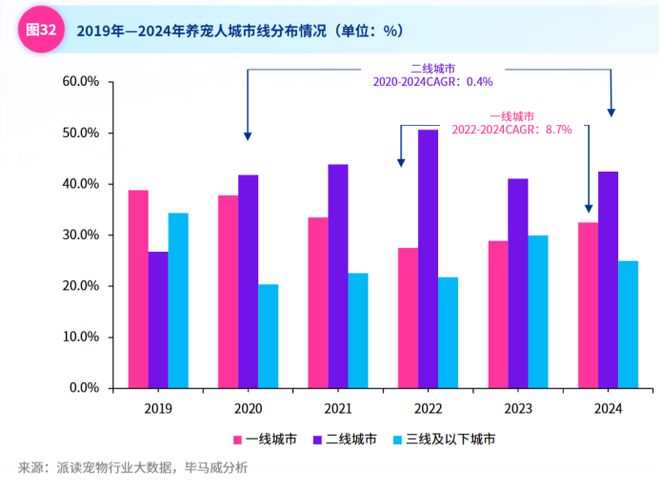

由于生活节奏快、社会压力大,“吸猫撸狗”成为许多一二线城市居民缓解压力的重要方式。数据显示,2020年至2024年间,一二线城市的养宠人群占比稳定在7成以上。

但下沉市场(三线及以下城市)潜力巨大。2023年三线及以下城市群养宠人占比出现明显回升(增幅达30.0%),甚至超越了一线城市。

根据Statista数据,2023年,中国宠物市场规模突破5928亿元,预计到2025年,中国宠物市场规模将进一步攀升至8114亿元。

同时,根据派读宠物《2025年中国宠物行业白皮书》,2024年中国城镇宠物(犬猫)市场规模已突破3000亿元,并预计持续增长。

从细分领域来看,宠物食品与宠物医疗规模领先,构成宠物经济的两大核心支柱,宠物用品和服务的需求也在不断增长。

按照细分市场来看,Statista发布的2023年统计数据显示,宠物食品作为刚需品类,占据了行业最大的市场份额,达到52.2%。

消费者不再满足于给宠物“吃饱”,更关注“吃好”。营养配比(59.3%)和配料组成(49.2%) 是首要考量,对成分可溯源、特殊功能粮(如处方粮)的需求激增。冻干粮、鲜粮、烘焙粮等高端品类增速亮眼(如烘焙猫粮线.宠物医疗

宠物医疗作为第二大细分领域,占据了28.5%的市场份额。老龄化宠物(老年犬占比27.6%)催生专科医疗和慢病管理需求。然而,行业痛点突出,“产品选择困难”(25.9%)、“食品安全性担忧”(18.0%)、“可信国产品牌少”(16.9%)。宠物药市场规模快速增长,国产替代和精准诊疗是方向。

宠物用品以12.5%的市场份额位列第三,这与养宠人对宠物生活品质的追求密不可分,宠物玩具、窝垫、服饰等多样化产品的消费需求持续增长。

同时,在智能化浪潮来袭下,智能饮水机、喂食器、摄像头成为智能宠物用品的“三大件”。报告显示,中国智能宠物用品市场规模2024年近70亿元,年复合增长率13.9%。

宠物服务则以6.8%的份额排名第四,尽管占比相对较小,但随着宠物寄养、美容、训练等服务的普及,这一领域的市场潜力正在逐步释放。

一方面,国产品牌质量不断进步,消费者对国产的信任度也在不断提高。数据显示,截至2024年,犬猫主人对国产品牌的偏好持续增加。截至2024年,犬主人中32.9%倾向于选择国内品牌,而猫主人这一比例更是近35%。

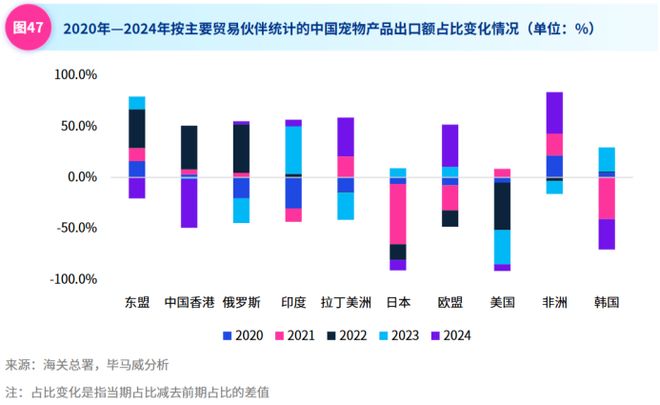

在出口方面,中国宠物企业正逐步从过度依赖单一市场转向全球化布局,积极拓展除美国以外的其他新兴市场,如东南亚、拉美、印度等地区。同时一些中国宠物企业正积极调整供应链布局,探索在海外建立生产基地或与当地企业合作的可能性。根据海关总署数据,2024年中国宠物行业出口额达42.7亿美元。

一方面,随着“人宠同源”的概念深化,养宠人更乐于为“毛孩子”掏腰包,宠物行业细分领域迎来发展风口,包括宠物鲜食、定制粮、高端服务接受度不断提高。

另一方面,随着大数据与人工智能时代的到来,宠物人对宠物健康的关注度显著提高。未来,数据驱动的个性化推荐和健康管理是趋势。

随着宠物经济的蓬勃发展,宠物逐渐成为一种社交媒介和生活方式的重要组成部分。也让城市治理和商业空间更加注重“宠物友好”理念。作为一种新兴的城市空间形态,宠物友好空间凭借其独特的社交属性和流量价值,逐渐成为城市经济发展和建设的重要议题。携宠出行需求激增,商场、公园、咖啡馆、酒店等纷纷打造宠物友好环境,成为社交打卡地和流量入口。

随着“宠物友好”理念的普及,越来越多的企业开始探索宠物经济与其他行业的跨界融合以及在不同场景下的创新应用。包括乳业、食品、美妆等企业依托供应链和品牌优势进军宠物赛道,推出高端子品牌或创新产品。

故事:回来的全不是人,罗布泊老兵临终遗言,揭开骇人听闻内幕

纯进口SUV,标配全时四驱+2.5L水平对置,媲美普拉多,仅售24万多

裸车10.99万起 价格亲民适合家用 传祺M6该入手哪款配置?.mp4

重新定义生死界限!2025年中国新版儿童脓毒性休克管理共识,核心要点一览

当前位置:

当前位置:  电子邮箱:

电子邮箱: 公司地址:西安市未央区石化大道宝富龙新能源石化大道店

公司地址:西安市未央区石化大道宝富龙新能源石化大道店